금융위, 가계대출 긴급회의 소집

DSR 산정때 ‘만기 40년 적용’ 주문… 연봉 6500만원, 한도 3500만원↓

다주택자-집단대출 관리도 요청… 전문가 “가계빚 늘어나자 고육책”

최근 가계부채 급증의 주범으로 지목된 ‘50년 만기 주택담보대출(주담대)’의 한도가 이르면 다음 주부터 축소된다. 금리 상승기에 취약 대출자를 보호하기 위해 출시된 상품이 오히려 대출 규제를 우회하는 수단으로 악용된다는 우려에 따른 조치다. 총부채원리금상환비율(DSR)을 계산하는 기준이 강화되면서 대출 한도가 수천만 원가량 줄어들 것으로 전망된다.

1일 금융권에 따르면 금융위원회는 지난달 30일 오후 주요 시중은행, 인터넷은행 임원들을 소집해 50년 주담대의 만기는 유지하되 총부채원리금상환비율(DSR) 산정 시 만기를 40년으로 간주하여 계산해 달라고 주문했다. 금융위는 이 같은 내용이 담긴 행정지도를 이르면 다음 주에 시행할 예정이다.

DSR이란 연간 갚아야 하는 대출 원리금이 연소득에서 차지하는 비율을 뜻한다. DSR 산정 만기가 짧아지면 원리금 상환액이 늘면서 대출한도가 줄어들게 된다. 정부는 가계대출의 총량 관리를 위해 대출자별 DSR 한도를 40%(은행권 기준)로 제한하고 있다.

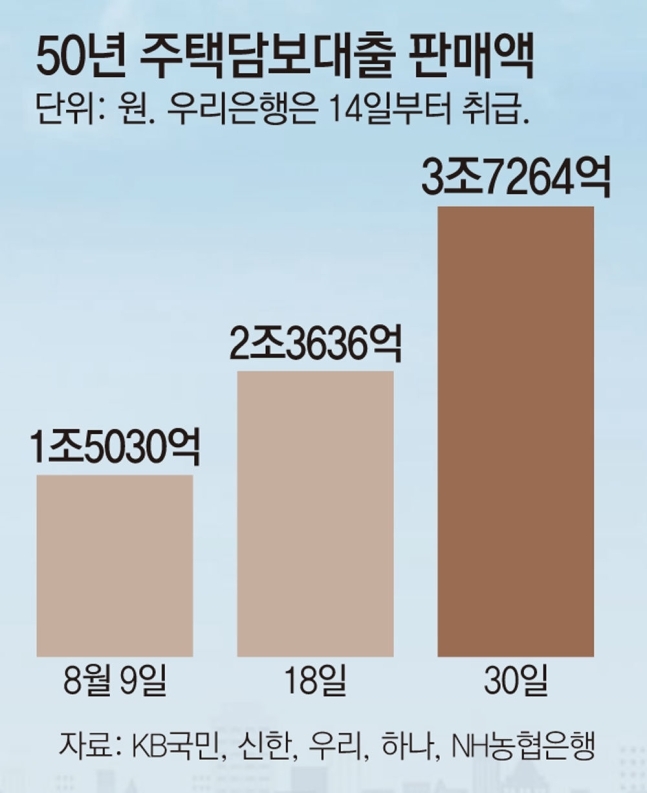

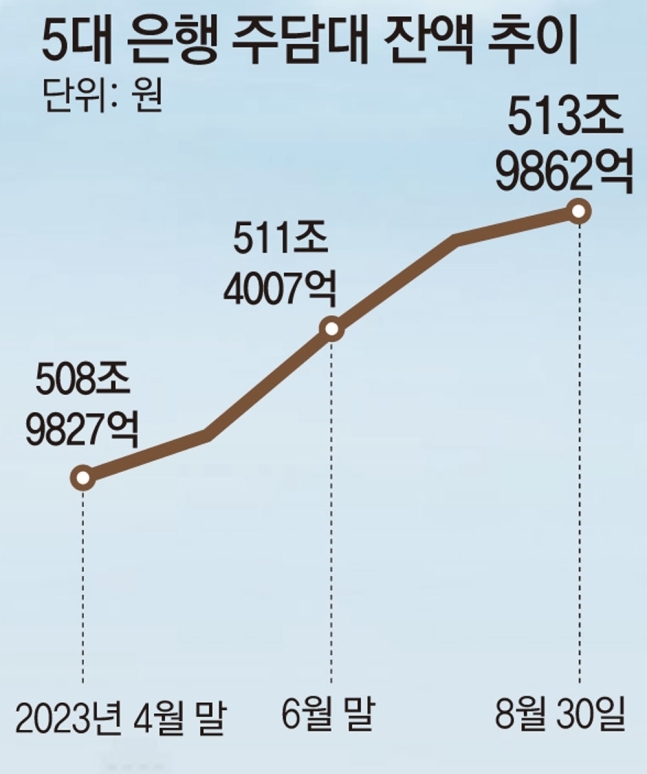

금융당국이 이번 개선책을 내놓은 것은 50년 만기 주담대가 DSR 규제를 우회해 가계부채 증가를 부추기고 있다는 판단 때문이다. 만기가 길어질수록 대출자가 갚아야 할 원리금은 늘어나지만, DSR이 1년 단위로 상환 능력을 따지다 보니 대출자 입장에선 전체 한도를 늘릴 수 있게 된다. 30일 기준 5대 시중은행의 50년 만기 주담대 판매액은 3조7264억 원으로 지난달 말 대비 2조8608억 원 불어났다. 전체 주담대 잔액은 513조9862억 원으로 지난달 말 대비 1조987억 원 늘어났다. 50년 만기 주담대가 불티나게 팔리면서 전체 잔액도 증가했다는 얘기다.

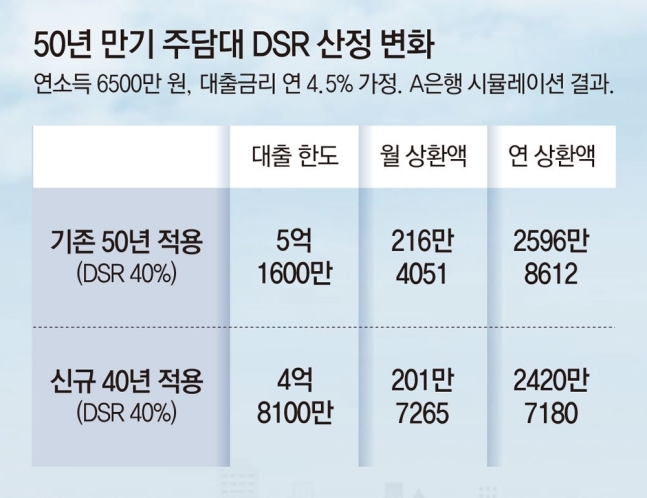

금융당국의 주문대로 DSR 산정 과정에서 50년 대신 40년 상환을 적용할 경우 소비자의 대출 한도는 상당 부분 줄어들 것으로 전망된다. A 시중은행의 시뮬레이션에 따르면 6500만 원 연봉자(다른 대출 미보유 가정)가 연 4.5%의 금리로 50년 만기 주담대를 이용할 때 약정만기(50년)대로 DSR을 적용하면 최대 5억1600만 원까지 빌릴 수 있다. 하지만 DSR 산정 만기를 40년으로 적용할 경우 대출 한도는 최대 4억8100만 원으로 기존에 비해 약 3500만 원 줄어들게 된다.

금융당국은 이번 회의에서 금융권에 가계대출을 자율적으로 관리할 것도 주문했다. 특히 다주택자, 집단대출 등의 부문에서 대출이 급증하지 않도록 취급 과정에서 주의를 기울여 줄 것을 당부했다. 함영진 직방 빅데이터랩장은 “주담대를 필두로 가계부채 총량이 증가하다 보니 당국이 고육지책을 내놓은 듯하다”며 “다만 가계부채의 질적 관리가 목적이라면 DSR 산정 방식 개선보다 연령 제한을 두는 방안이 더 효과적이었을 것”이라고 말했다.

한편 은행권은 자체적으로 50년 만기 주담대 상품의 문턱을 높이고 있다. 카카오뱅크는 가입 대상 조건을 ‘무주택, 1주택 또는 2주택 세대’에서 ‘무주택 세대’로 바꿨다. 그에 앞서 가입 연령을 만 34세 이하로 제한하기도 했다. 50년 만기 주담대 상품 판매를 아예 팔지 않기로 한 은행들도 나오고 있다. BNK경남은행은 지난달 28일부터 50년 만기 주담대 판매를 잠정 중단했고, NH농협은행은 31일까지만 판매했다. 한 시중은행 관계자는 “금융당국의 주담대 가이드라인이 나오는 대로 이에 맞춰 관련 상품을 다시 출시할 예정”이라고 밝혔다.

출 처 : 동아일보

'부동산 뉴스' 카테고리의 다른 글

| '수원 전세사기 의혹' 일당 18개 부동산 법인 운영...'유사 피해 잇따를 듯' (1) | 2023.10.11 |

|---|---|

| "HUG도 못 믿겠다"… 전세보증계약 뒤늦게 취소 세입자만 낭패 (0) | 2023.09.08 |

| 서울 역세권 개발때 공공주택 안지어도 된다. (0) | 2023.08.30 |

| 주택청약저축 금리 2.1%→2.8% 오른다.. 디딤돌·버팀목도 0.3%p↑ (0) | 2023.08.18 |

| "법률대행비 70% 지원"… 전세사기 피해자 경·공매지원센터 오픈 (0) | 2023.08.09 |

댓글